Esclusione dei BTP dal calcolo dell’Isee?

Esclusione dei BTP dal calcolo dell’Isee?

Il governo italiano ha annunciato una nuova misura destinata a incoraggiare gli italiani ad investire nei titoli di Stato: i BTP non saranno più conteggiati nel calcolo dell’Indicatore della Situazione Economica Equivalente (Isee). Questa notizia è stata introdotta nel pacchetto famiglia del disegno di legge di bilancio, approvato da parte del Consiglio dei ministri il 16 ottobre.

Sebbene i dettagli esatti della proposta debbano ancora essere definiti, il titolo dell’articolo 39 del disegno di legge lascia poco spazio all’interpretazione: “esclusione dei titoli di Stato dal calcolo dell’Isee”. Questa mossa rappresenta un incentivo significativo per gli italiani interessati a investire in titoli di Stato, poiché ridurrà l’impatto degli investimenti sui loro benefici sociali.

Tuttavia, ci sono ancora molte domande senza risposta. Come verrà effettivamente implementata questa esclusione? Saranno previste soglie sugli investimenti esclusi? Questi sono tutti dettagli che sono attualmente in fase di discussione. Resta il fatto che l’obiettivo principale di questa iniziativa sembra essere quello di incentivare gli italiani a investire nel debito sovrano del paese.

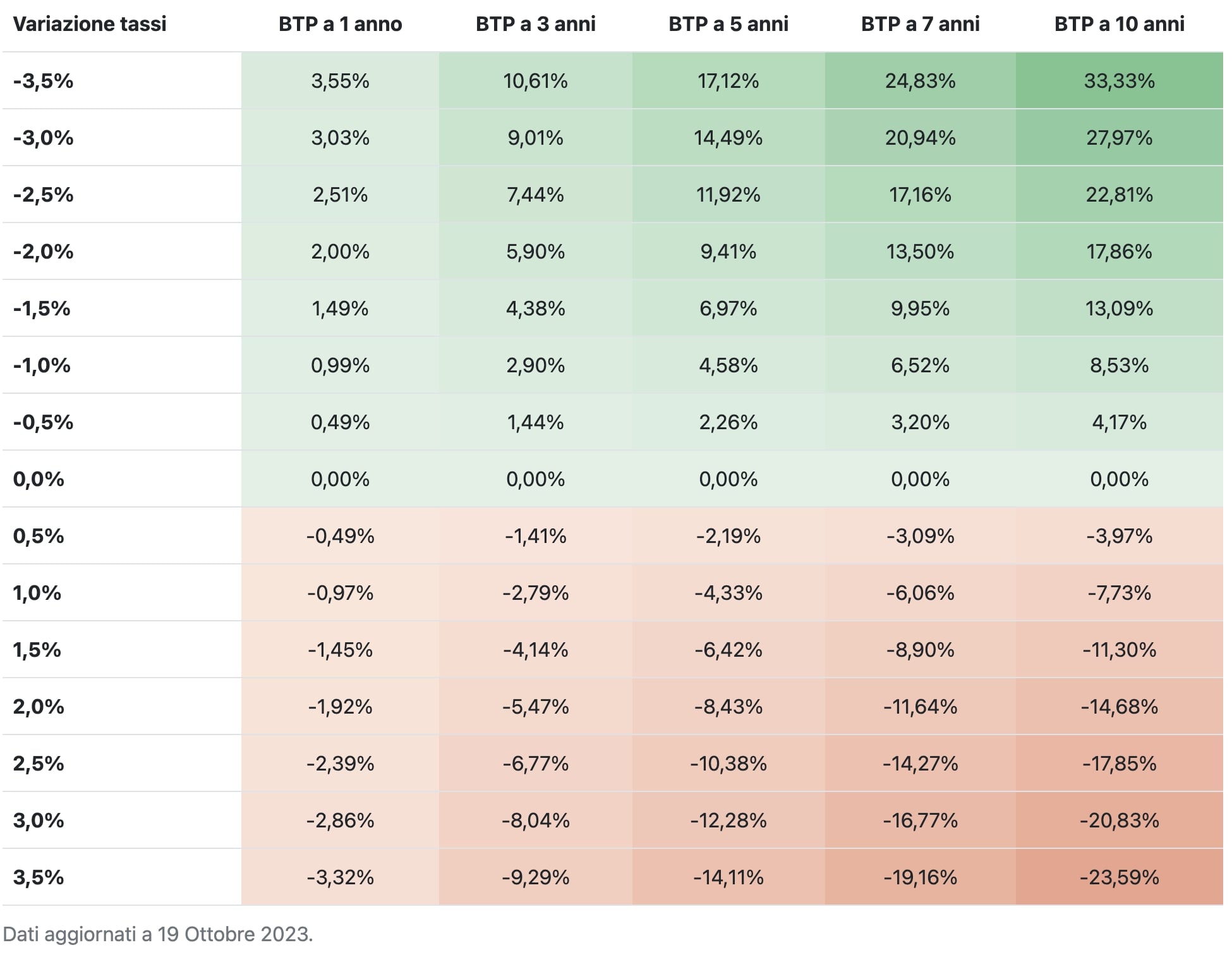

Di quanto i tassi di interesse influenzano il valore di mercato dei BTP?

La Guida ai BTP è stata arricchita con un nuovo contenuto: l’analisi di come i tassi di interesse di mercato influenzano il valore di mercato dei BTP.

L’idea di questa analisi, mostrata nella tabella sotto, è mostrare la variazione nei prezzi dei BTP a tasso fisso al variare dei tassi di interesse di mercato. L’utilizzo della tabella è molto semplice. Ciascuna riga della tabella mostra l’impatto di un ipotetico aumento o diminuzione dei tassi di interesse di mercato sul prezzo di mercato dei BTP a tasso fisso, suddivisi per tempo residuo alla scadenza.

Nel capitolo “Analisi dei rischi” della Guida ai BTP troverete la tabella sempre aggiornata agli ultimi dati di mercato.

Il Divario di Reddito in Europa (rapporto 2023)

Eurostat ha pubblicato il rapporto annuale (2023) sulle condizioni di vita nei Paesi Europei, basato sui dati del 2022. Un focus interessante di questo rapporto è quello sulla situazione del reddito all’interno di ciascun Paese. Vediamolo insieme in 3 semplici grafici.

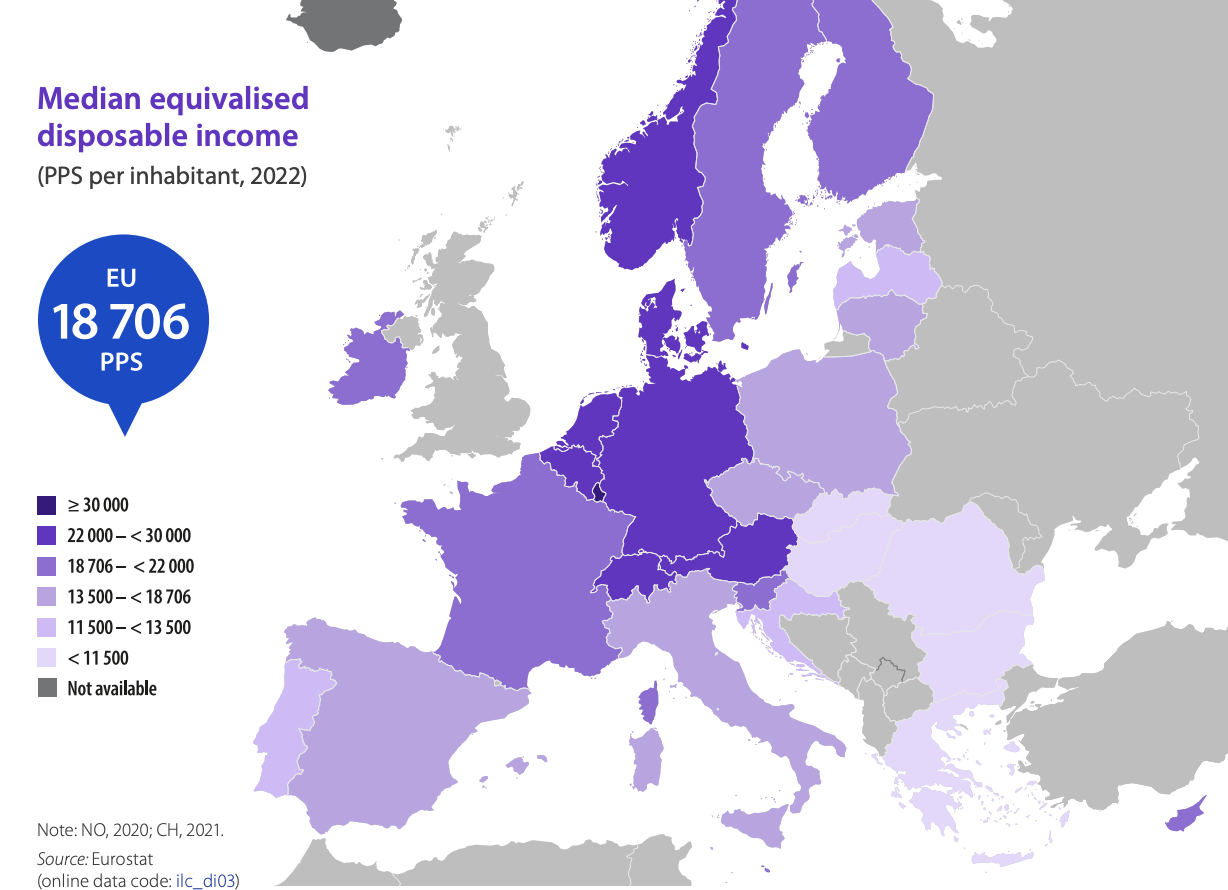

Reddito disponibile mediano per Paese

Il reddito disponibile mediano rappresenta il totale del reddito netto di tutti i membri del nucleo familiare, diviso per il numero dei membri del nucleo stesso. Questo livello di reddito è espresso in standard di potere d’acquisto (PPS), un’unità che tiene conto delle differenze di livello dei prezzi tra i paesi. La mediana del reddito di una popolazione è il livello di reddito al quale metà della popolazione ha un reddito superiore e l’altra metà un reddito inferiore.

Nel 2022, il reddito annuale mediano disponibile era di 18.706€ PPS per abitante nell’Unione Europea (UE). Tuttavia, questo dato variava notevolmente tra gli Stati membri dell’UE. I livelli più alti sono stati riportati dai paesi occidentali e nordici, mentre i livelli più bassi provenivano dai paesi del sud-est e baltici. Ad esempio, la Bulgaria aveva un reddito di 9.671 PPS per abitante, l’Italia di 18.472 PPS (in linea con la media), mentre i Paesi Bassi avevano 25.437 PPS per abitante e il Lussemburgo 33.214 PPS per abitante.

Ineguaglianza nella distribuzione del reddito

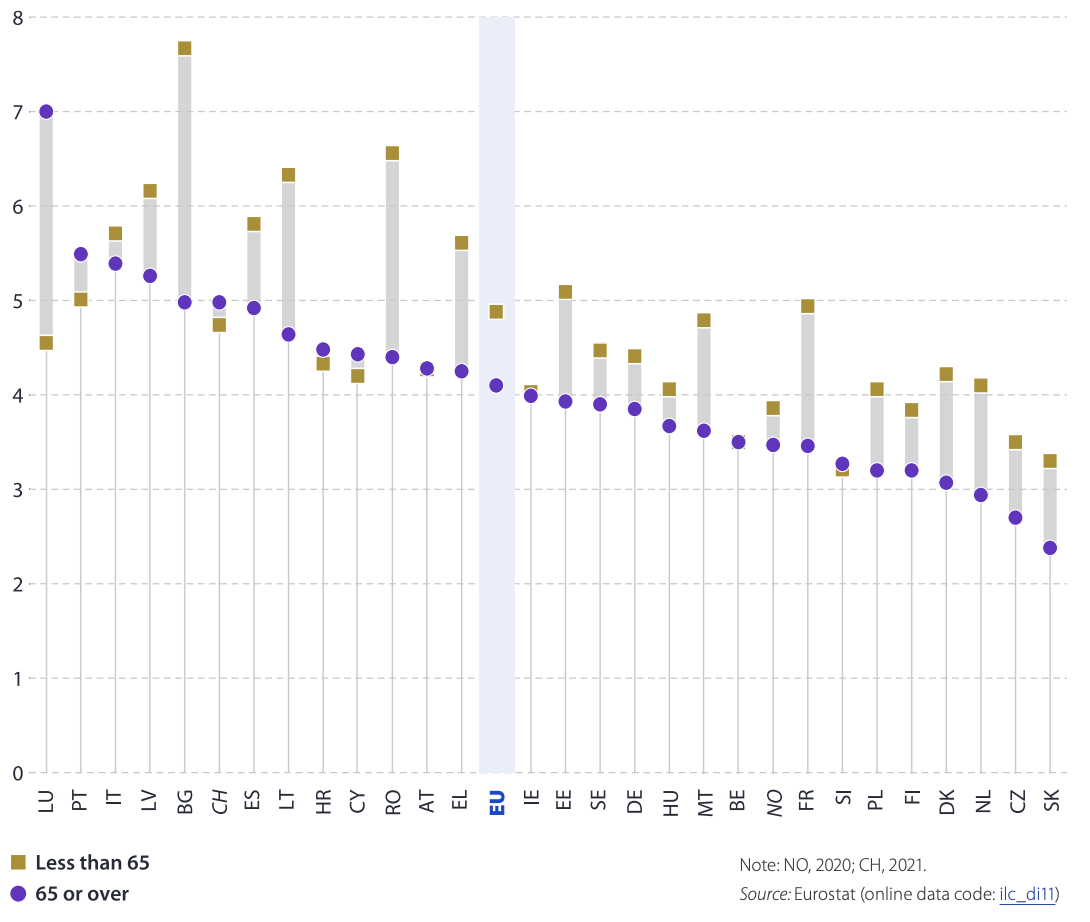

L’ineguaglianza del reddito può essere misurata attraverso il rapporto del reddito tra quintile piu alto e basso (S80/S20), che confronta il reddito ricevuto dal 20% della popolazione con il reddito più alto (quintile superiore) con quello ricevuto dal 20% della popolazione con il reddito più basso (quintile inferiore). Valori elevati di questo rapporto rivelano notevoli disparità nella distribuzione del reddito tra i gruppi con reddito più alto e più basso.

Nel 2022, il rapporto di ineguaglianza del reddito per quintile dell’UE era 4.7, indicando che, in media, il gruppo con reddito più alto riceveva 4.7 volte il reddito rispetto al 20% della popolazione con il reddito più basso. Questo rapporto variava da 3.1 in Slovacchia a 5.6 in Italia, 6.0 in Romania, 6.3 in Lettonia, 6.4 in Lituania e 7.3 in Bulgaria.

Coefficiente di Gini

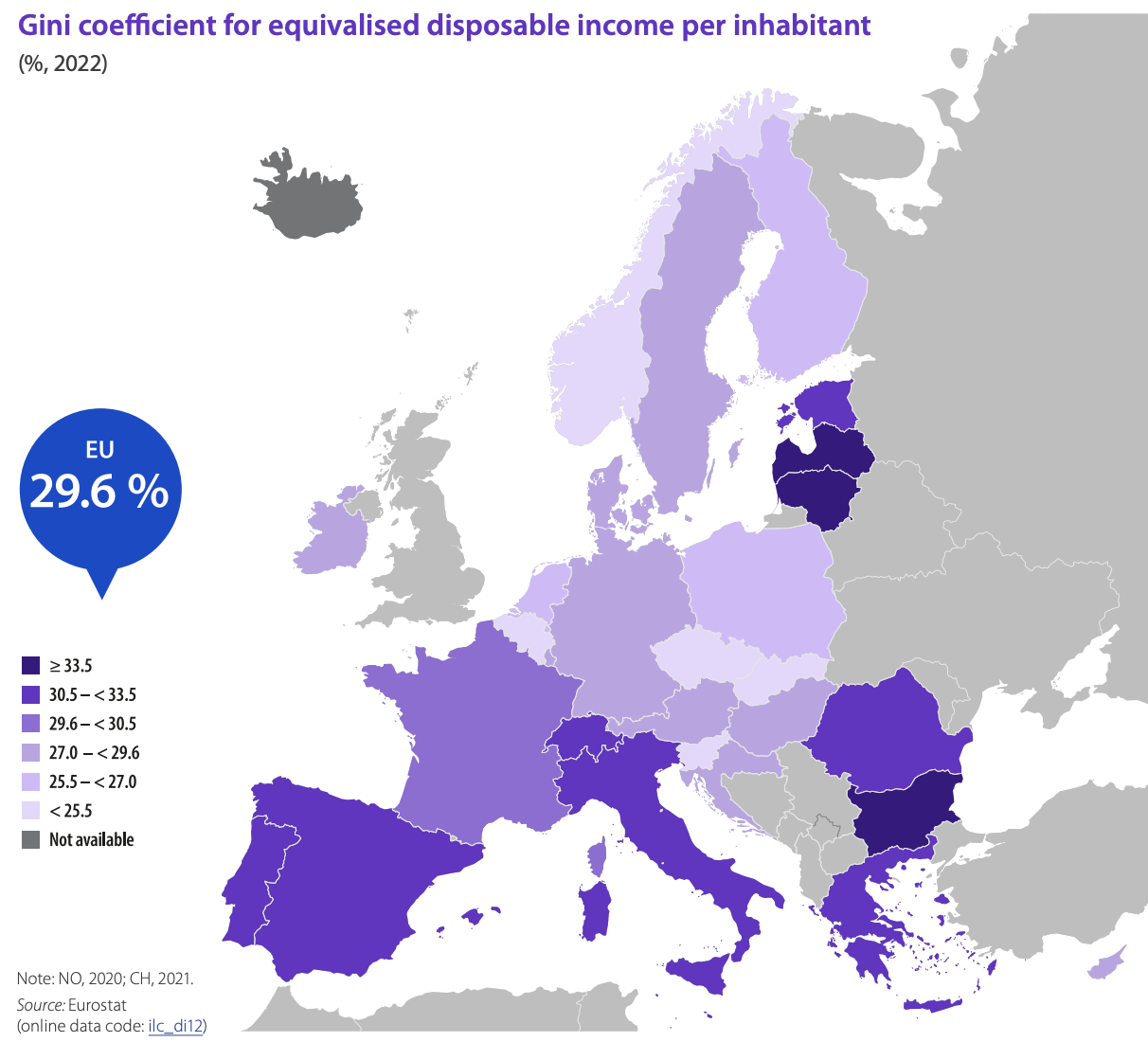

Il coefficiente di Gini misura quanto la distribuzione del reddito all’interno di un paese si discosti da una distribuzione equa. Un valore di Gini del 100% significa che una sola persona riceve tutto il reddito nel paese, mentre un valore del 0% indica che il reddito è distribuito equamente in tutta la popolazione.

Nel 2022, il coefficiente di Gini per l’UE era del 29.6%. Le disparità di reddito più ampie tra gli Stati membri dell’UE secondo questo indicatore erano in Bulgaria (38.4%), Lituania (36.2%) e Lettonia (34.3%). In Italia il coefficiente di Gini era 32.7 nel 2022, sostanzialmente stabile in confronto ai 3 anni precedenti. Al contrario, il reddito era distribuito in modo più equo in Belgio (24.9%), Repubblica Ceca (24.8%), Slovenia (23.1%) e Slovacchia (21.2%).

Questi dati riflettono la complessità delle sfide che l’Europa deve affrontare per ridurre le disuguaglianze economiche e garantire una distribuzione più equa delle risorse tra i suoi cittadini.

Fonte: Key figures on European living conditions - 2023 edition.

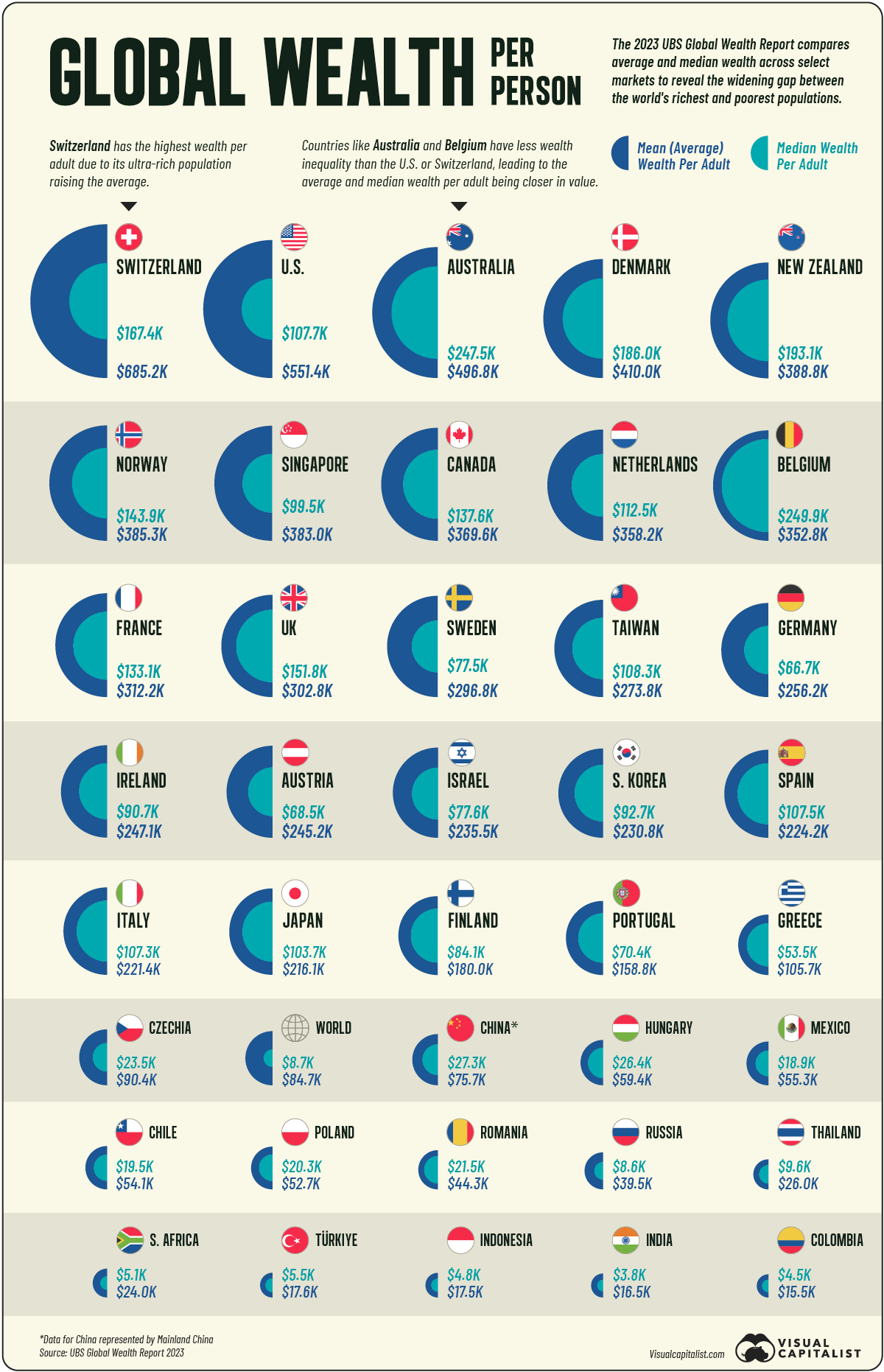

Media o Mediana? Un esempio pratico basato sulla distribuzione della ricchezza nei paesi del mondo

Quando si tratta di valutare la ricchezza di un paese, quale parametro è più importante: la media o la mediana? Molti esperti concordano sul fatto che la mediana fornisce un’immagine più accurata della ricchezza di una nazione. Essa rappresenta il punto centrale di un set di dati, con metà dei valori al di sopra di questo numero e metà al di sotto. Questo metodo è meno influenzato dai valori estremi (es. poche persone ma estremamente ricche), offrendo una rappresentazione più precisa del “centro del gruppo”.

D’altra parte, la media fornisce una media aritmetica, anche se può essere distorta da valori anomali, come le fortune detenute dai miliardari.

Secondo il rapporto globale sulla ricchezza di UBS del 2023, la Svizzera è al primo posto nella classifica mondiale per ricchezza media per persona, con $685,226 a testa. Ma quando si guarda alla ricchezza mediana, la cifra scende a $167,353, una differenza di oltre $517,000.

Cosa possiamo imparare da questi dati? Ecco un esempio: mentre la media potrebbe far sembrare che la ricchezza media sia più alta, la mediana offre una visione più realistica della situazione finanziaria delle persone comuni.

Guardando alla situazione mondiale, gli Stati Uniti hanno la differenza più marcata tra ricchezza media e mediana, con una mediana del reddito del 80,5% inferiore rispetto alla media. Questo indica che la ricchezza è fortemente concentrata tra i più ricchi del paese. Al contrario, paesi come il Belgio mostrano una disparità molto più limitata tra media e mediana.

Fonte: Visualizing the Top Countries by Wealth per Person.

Le Ombre del Bilancio: Analisi Critica del Documento Programmatico di Bilancio 2024

Il Documento Programmatico di Bilancio (DPB) italiano per il 2024, presentato dal governo, ha suscitato critiche significative dall’Osservatorio sui Conti Pubblici Italiani. Quest’anno, a differenza dell’anno precedente, le valutazioni non sono positive. Il DPB sembra essere caratterizzato da vaghezza e incertezza su numerose questioni cruciali, comprese le prospettive sulla dinamica del debito pubblico, la crescita economica e le privatizzazioni.

Un aspetto critico del DPB è la mancanza di chiarezza sulle coperture finanziarie. Il documento non offre dettagli sufficienti su come verranno finanziate molte delle proposte, lasciando un vuoto di 9 miliardi di euro nel 2024. Questa incertezza crea preoccupazioni sulle future finanze del paese e potrebbe compromettere l’efficacia delle misure proposte per le famiglie e le imprese.

Inoltre, il DPB sembra basarsi su ipotesi discutibili. La crescita prevista del PIL tra il 2024 e il 2026 è superiore alle stime della maggior parte degli analisti e sembra ottimistica. Allo stesso modo, le privatizzazioni annunciate al 1% del PIL sollevano interrogativi senza risposte chiare sulle strategie di attuazione.

Una delle preoccupazioni principali è la temporaneità di molte misure proposte. Ad esempio, la riduzione del cuneo fiscale e il taglio dell’IRPEF sono previsti solo per il 2024, lasciando domande sulle politiche fiscali future e potenzialmente creando incertezza per i contribuenti.

Anche le politiche per la famiglia e la natalità, sebbene positive, affrontano sfide finanziarie. Le misure proposte, come l’esenzione temporanea dai contributi per le madri e gli incentivi per gli asili nido, sembrano limitate dalla scarsità delle risorse disponibili.

Infine, il DPB sembra scontare l’impatto negativo degli arretrati edilizi sul debito pubblico, ma non tiene pienamente conto degli effetti a lungo termine delle politiche proposte. Sebbene il DPB delinea alcune proposte interessanti, la mancanza di dettagli, le basi dubbie e la temporaneità delle misure sollevano preoccupazioni significative. Il governo deve affrontare queste sfide per garantire una politica fiscale stabile e sostenibile nel futuro prossimo, altrimenti, l’incertezza economica potrebbe perdurare.

Fonte: Osservazioni sul Documento Programmatico di Bilancio 2024.

Iscrizioni sospese

Le iscrizioni alla newsletter sono temporaneamente sospese.

Pubblicazioni precedenti

Consulta tutte le pubblicazioni della newsletter di Oltre Risparmio.

Disclaimer

Tutte le informazioni fornite sono da considerarsi a puro scopo educativo e non costituiscono in nessun modo una consulenza in materia di risparmio, investimenti, fiscale o legale. Nessuna informazione presente è da considerarsi un'invito al pubblico risparmio.

Il contenuto viene generato in modo completamente automatico. Nonostante il massimo sforzo volto ad offrire il miglior servizio possibile, il gestore non garantisce la correttezza delle informazioni e non si assume nessuna responsabilità in merito all'uso delle informazioni stesse.

La newsletter di Oltre Risparmio non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità. Non può pertanto considerarsi un prodotto editoriale ai sensi della legge n° 62 del 7.03.2001.